国外事業者における消費税の納税義務の免除の特例(特定期間の判定)

消費税法では、小規模事業者の事務負担を軽減する観点から、基準期間(個人事業者は前々年、法人は前々事業年度)の課税売上高が1,000万円以下である事業者(適格請求書発行事業者は除かれます。)は、原則として消費税の納税義務が免除されます。

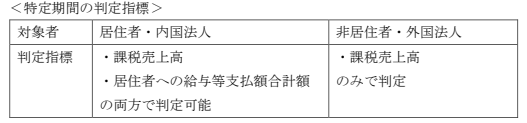

ただし、基準期間の課税売上高が1,000万円以下であっても、特定期間(個人事業者は前年上半期、法人は前事業年度の上半期)において、次のすべての金額が1,000万円を超える場合には、その年又はその事業年度は消費税の納税義務は免除されません。

1. 特定期間における課税売上高

2. 特定期間における居住者への給与等支払額の合計額

しかし、国外事業者(非居住者や外国法人)については、令和6年度税制改正により上記2の判定が利用できなくなっていますので注意が必要です。

その結果、たとえ国内の従業員への給与等支払額がなかったとしても、特定期間における課税売上高が1,000万円を超える場合には、その年又はその事業年度は消費税の納税義務は免除されないことになります。

この改正は令和6年10月1日以後に開始する個人事業者のその年分又は法人のその事業年度から適用されています。例えば、非居住者である個人事業者については令和7年分の消費税申告から、3月決算の外国法人については令和8年3月期の消費税申告から適用されることになります。つまり、今まさにこの改正の影響を受けるタイミングとなっています。

居住者への給与等支払額の合計額が毎年1,000万円以下となる国外事業者においては、基本的には、基準期間における課税売上高を管理していれば消費税の納税義務の有無を判定できましたが、たまたま前年に建物の譲渡があった場合などには、その譲渡時期によっては特定期間の判定により、消費税の納税義務が免除されない可能性が出てきます。

上記の改正内容を認識していなければ、消費税の納税義務があることに気づかず、消費税の無申告状態となってしまいます。

このような見落としを防ぐためにも、今後は基準期間の課税売上高だけでなく、特定期間の課税売上高も必ず確認した上で、消費税の納税義務が免除されるかどうか、慎重に判断していく必要があります。

過去のUAPレポート

- レポート検索